2025年资产评估师每日一练《资产评估相关知识》1月16日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:839

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》1月16日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

3. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

1. 根据《物权法》的规定,下列关于住宅建设用地使用权期间届满后续期问题的表述中,正确的是()。

A自动续期

B建设用地使用权收归国有,不得续期

C经县级以上人民政府批准,可以续期

D经不动产登记机构批准,可以续期

-

2. 下列各项中,不属于会计估计变更的是()。

A固定资产的净残值率由15%改为10%

B坏账准备的提取比例由7%提髙为13%

C企业所得税的税率由35%降低为25%

D无形资产的摊销方法由加速摊销法改为直线法

-

3. 作为单位和个人对森林资源拥有的权利,下列关于林权的表述错误的是()。

A集体林地的承包期为70年

B农村居民在房前屋后、自留地、自留山种植的林木,归个人所有

C林权可以依法采取转包、出租、互换、转让、人股、作价出资或者合作等方式流转,但不得改变林地用途和防护林、特种用途林的性质

D集体统一经营管理的林权流转给本集体经济组织以外的单位或者个人时,应当经本集体经济组织成员会议1/2以上成员或者1/2以上村民代表同意后报乡(镇)人民政府批准

-

1. 企业对外提供合并财务报表时,下列关于关联方关系和交易的披露正确的有()。

A在附注中披露关联方交易的性质

B在附注中披露关联方交易的类型

C在附注中披露关联方交易的要素

D己包含在合并报表范围内的关联方交易应在附注中单独披露

E无论是否存在关联方交易均应在附注中披露与企业存在直接控制关系的母、子公司有关信息

-

2. 某公司计划本年只生产一种产品,产品售价为1000元/件,第二季度的销售收入为8000万元,第三季度的销售收入为12000万元。每一季度末的库存产品数量等于下一季度销售量的20%。单位产品材料定额耗用量为5千克,第二季度末的材料结存量为8400千克,第二季度初的材料结存量为6400千克,材料计划单价10元/千克。下列说法正确的有()。

A第二季度预计销售量80000件

B第三季度预计销售量100000件

C第二季度的预计材料耗用量440000千克

D第二季度的预计生产量90000件

E第二季度的预计材料采购量440000千克

-

3. 下列关于私募基金表述正确的有()。

A私募基金应当向合格投资者募集

B合格投资者是具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元的单位和个人

C合格投资者的净资产不低于1000万元的单位

D私募基金管理人不得通过报刊、电台、电视、互联网等公众传播媒体向不特定对象宣传推介,但可以向&资者承诺投资本金不受损失或者承诺最低收益

E私募基金相关资料,保存期限自基金清算终止之日起不得少于10年

-

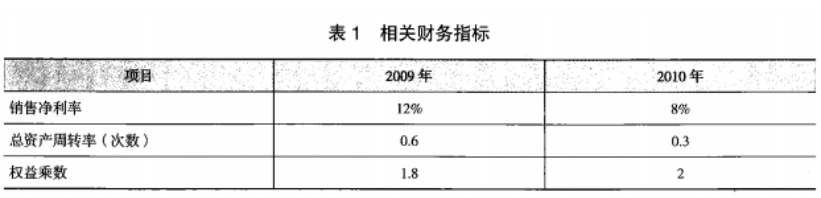

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2024年资产评估师每日一练《资产评估相关知识》8月11日347人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月12日402人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月13日709人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月14日1455人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月15日1038人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月16日869人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月17日900人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月18日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月19日1580人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月20日1949人做过