2025年资产评估师每日一练《资产评估相关知识》1月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:589

试卷答案:有

试卷介绍: 2025年资产评估师每日一练《资产评估相关知识》1月15日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

1. 职务发明创造申请专利的权利属于()。

A发明人

B发明人所在单位

C发明人及其所在单位

D发明人所在单位的主管部门

-

2. 甲公司20X7年期初发行在外的普通股为30000万股;4月30日新发行普通股16200万股;12月1日回购普通股7200万股以备将来奖励职工之用。该公司当年度实现净利润为16250万元。假定该公司按月数计算每股收益的时间权重。20X7年度基本每股收益为()元/股。

A1

B0.8

C0.4

D0.5

-

3. 某投资者选择资产的唯一标准是预期收益的大小,而不管风险状况如何,则该投资者属于()。

A风险爱好者

B风险回避者

C风险追求者

D风险中立者

-

1. 下列各项中,属于直接计入所有者权益的利得的有()。

A可供出售金融资产公允价值上升

B交易性金融资产公允价值上升

C处置固定资产净收益

D权益法下被投资单位其他所有者权益增加

E债务重组利得

-

2. 关于长期股权投资的反向购买,以下说法正确的有()。

A反向购买的合并成本以法律上的毋公司所发行股票的公允价值进行计量

B在合并财务报表上,负债项目无须反映法律上母公司记录的法律上子公司长期股权投资的公允价值

C在合并财务报表上,留存收益和其他权益余额应反映法律上的子公司在合并前的留存收益和其他权益余额

D在合并财务报表上,企业合并成本小于法律上的母公司可辨认净资产公允价值的份额确认为其他综合收益

E在合并财务报表上,少数股东权益列示的是法律上的子公司有关股东在合并过程中未将其持有的股份转换为法律上的母公司的股份

-

3. 下列关于预期收益率的描述,正确的是()。

A期望收益率的估算,首先描述影响收益率的各种可能情况,然后预测各种可能情况发生的概率,以及在各种可能情况下收益率的大小,那么预期收益率就是各种情况下收益率的平均值,权数是各种可能情况发生的概率

B预期收益率的估算,首先收集能够代表预测期收益率分布的历史收益率的样本,假定所有历史收益率的观测值出现的概率相等,那么预期收益率就是所有数据的简单算术平均值

C证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例

D离散程度是指资产收益率的各种可能结果与预期收益率的偏差

-

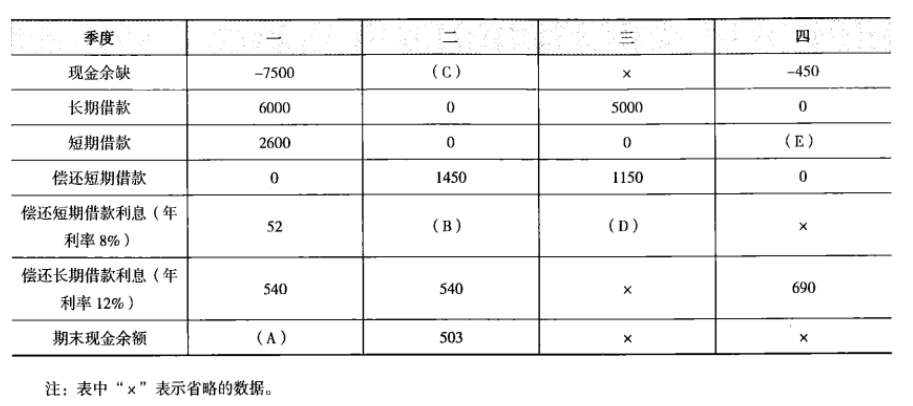

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

-

2024年资产评估师每日一练《资产评估相关知识》6月9日782人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月10日949人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月11日633人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月12日1109人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月13日1397人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月14日1914人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月15日1999人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月16日967人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月17日541人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月18日1106人做过