2024年资产评估师每日一练《资产评估相关知识》5月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1967

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》5月12日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

1. 乙公司将一栋办公楼出租给A公司使用,已确认为投资性房地产,采用成本模式进行后续计量。当月该办公楼折旧额为45000元。应借记()科目,贷记投资性房地产累计折旧。

A管理费用

B制造费用

C其他业务支出

D其他业务成本

-

2. 资本资产定价模型的局限性不包括()。

A没有解决非系统性风险的定价问题

B某些资产或企业的β值难以估计

C依据历史数据估算出来的β值对未来的指导作用必然要打折扣

D资本资产定价模型是建立在一系列假设之上的,其中一些假设与实际情况有较大偏差

-

3. 某企业2018年年初向银行贷款1000万元,计划于5年之后一次还清所有贷款,假定银行利息率为10%,(F/A,10%,5)=6.1051,(P/A,10%,5)=3.7908,则应从现在起每年年末等额存入银行( )万元。

A122.6

B134.5

C163.8

D176.4

-

1. 某企业是生产制造企业,现计划更新一台旧设备。旧设备预计可以使用5年,现金净流出量现值为1042万元;新设备预计可以使用8年,现金净流出量现值为1612.6万元。假设投资者要求的必要报酬率为10%,则下列说法正确的是()。(多选题)

A旧设备的年金成本为302.27万元

B旧设备的年金成本为274.88万元

C新设备的年金成本为302.27万元

D新设备的年金成本为274.88万元

E由于旧设备年金成本更低,因此不应该更新设设备

-

2. 下列各项中体现实质重于形式会计信息质量要求的有()。

A企业将附有强制付息义务的优先股或永续债确认为负债

B企业将附有追索权的商业承兑汇票出售确认为质押贷款

C融资租人固定资产视同自有固定资产;

D企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

-

3. 下列属于企业所得税纳税人的有()。

A国有企业

B集体企业

C个体工商户

D股份有限公司

E外商投资企业

-

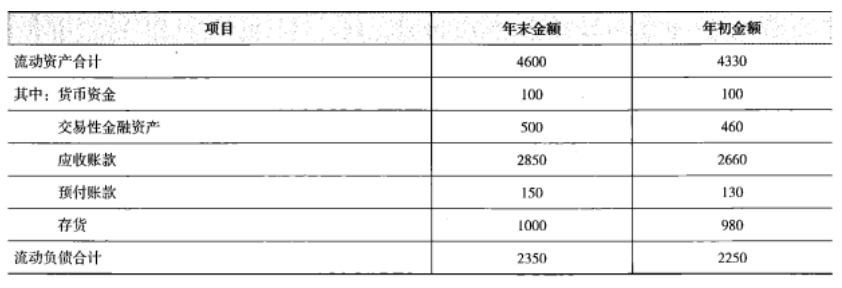

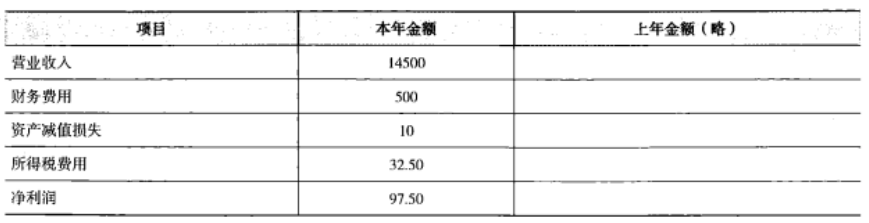

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。