2024年资产评估师每日一练《资产评估相关知识》4月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:521

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》4月27日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

1. 某企业于2014年12月26日用银行存款420万元购入不需要安装设备一台,估计使用年限10年,估计净残值20万元。设备已交付使用。2018年12月31日该固定资产的销售净价为250万,预计持续使用该设备产生的现金流量以及使用寿命结束时处置形成的现金流量现值合计为220万元。2020年12月31日企业以180万元的价格出售该固定资产。假定不考虑相关税费,处置固定资产损益大约为()万元。

A3

B6

C10

D15

-

2. 甲企业在核对往来账款时发现,“应收账款”期末借方余额50万元,“坏账准备”期末贷方余额3000元,按1%的比例计提坏账准备,本月应计提坏账准备为()元。

A5000

B2000

C1500

D0

-

3. 现行《证券法》明确规定了股票上市交易的条件,根据《证券法》,证券交易所()。

A必须按照《证券法》规定的股票上市交易的条件执行

B可以规定高于《证券法》规定的上市交易条件,并报国务院证券监督管理机构批准

C可以规定低于《证券法》规定的上市交易条件,并报国务院证券监督管理机构批准

D可以规定高于或低于《证券法》规定的上市交易条件,并报国务院证券监督管理机构批准

-

1. 下列关于固定资产折旧说法,不正确的有()。

A改扩建期间的固定资产应继续计提折旧

B提前报废的固定资产不提折旧

C企业新购买未使用的固定资产不提折旧

D因大修理而停工的固定资产需要提取折旧

E当月增加的固定资产当月不提折旧,当月减少的固定资产当月照提折旧

-

2. 矿业权中的探矿权可以转让,下列选项有关探矿权转让的条件包括()。

A自颁发勘查许可证之日起满2年,或者在勘查作业区内发现可供进一步勘查或者开采的矿产资源

B以申请在先、招标、拍卖、挂牌方式取得的探矿权,探矿权人申请探矿权转让的,应持有探矿权满2年,或持有探矿权满1年且提交经评审备案的普查以上工作程度的地质报告

C已经缴纳探矿权使用费、探矿权价款

D以协议方式取得探矿权的,应持有探矿权满5年

E矿山企业投入采矿生产满1年

-

3. 下列有关贷款和应收款项,正确的处理方法有()。

A贷款和应收款项主要是指金融企业发放的贷款和一般企业销售商品或提供劳务形成的应收款项等债权

B贷款和应收款项在活跃市场中通常有活跃的市场报价

C金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额

D一般企业对夕隅售商品或提供劳务形成的应收债权,通常应按公允价值作为初始入账金额

E企业收回或处置贷款和应收款项时,应按取得的价款与该贷款和应收款项账面价值之间的差额,确认为当期损益

-

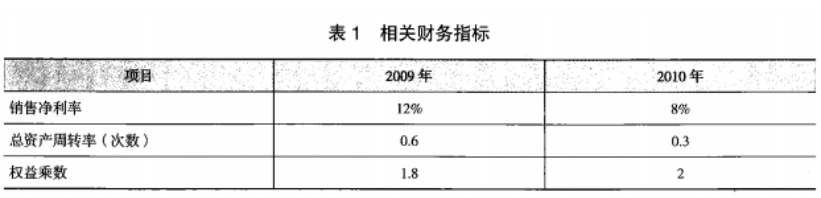

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2024年资产评估师每日一练《资产评估相关知识》8月5日380人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月6日1318人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月7日925人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月8日806人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月9日731人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月10日1396人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月11日347人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月12日402人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月13日709人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月14日1455人做过