2024年资产评估师每日一练《资产评估相关知识》3月8日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:480

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月8日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 根据证券法律制度的规定,下列各项中,属于上市公司持续信息披露的文件是()。

A中期报告

B招股说明书

C上市公告书

D债券募集说明书

-

2. 甲乙签订合同,将甲的土地承包经营权转让于乙,但双方未办理登记。后甲又将土地承包经营权转让于善意的第三人丙并登记,下列说法中正确的是()。

A乙不得以其设立在先的土地承包经营权对抗丙设立在后的土地承包经营权

B乙以其设立在先的土地承包经营权对抗丙设立在后的土地承包经营权

C甲无权流转承包地

D乙不享有土地承包经营权

-

3. 甲、乙、丙开办一普通合伙企业,后甲与丁约定将合伙企业中甲的财产份额全部转让给丁,丁表示取得甲的财产份额后愿意人伙。下列说法正确的是()。

A丁自然取得合伙企业中甲的财产份额

B如乙、丙同意,丁依法取得合伙人的地位

C如乙、丙不同意丁人伙,必须购买甲的财产份额

D合伙企业应清算,丁分得甲应得财产份额

-

1. 20X8年12月1日,甲公司和乙公司签订了不可撤销合同。合同约定甲公司在20X9年1月将A产品交给乙公司,合同签订后,由于生产A产品材料成本上涨,甲公司估计生产A产品将发生损失1000万元。如果甲公司按照合同约定交付质量符合标准的产品,乙公司承诺最多给甲公司不超过800万元的补偿。20X8年年末,甲公司对该亏损合同的会计处理正确的有()。

A确认当期损失200万元

B确认当期收益800万元

C确认当期损失1000万元

D预计负债增加200万元

E预计负债增加1000万元

-

2. 下列房地产中,不得抵押的有()。

A权属有争议的房地产

B人民法院查封的房地产

C已依法公告列入拆迁范围的房地产

D已出租的房地产

E尚未注销异议登记的房地产

-

3. 下列事项中,属于或有事项的是()。

A亏损合同

B债务担保

C未决诉讼

D未来可能发生的交通事故

E商业票据背书转让或贴现

-

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

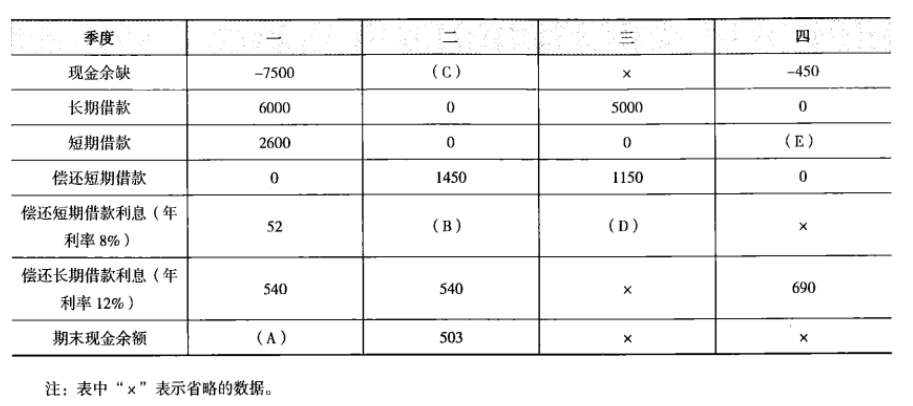

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月5日711人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月30日1210人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月7日621人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月24日1335人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月6日1140人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月20日1078人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月4日237人做过

-

2023年资产评估师每日一练《资产评估相关知识》6月11日207人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月29日1915人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月9日947人做过

相关题库