2024年资产评估师每日一练《资产评估相关知识》3月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1399

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月7日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

1. 下列预算编制方法中,不受现行预算的束缚,有助于保证各项预算开支合理性的是()。

A零基预算法

B滚动预算法

C弹性预算法

D增量预算法

-

2. 下列各种财务决策中,可以用于确定最优资本结构并且考虑了市场反映和风险因素的是()。

A现值指数法

B每股收益分析法

C公司价值分析法

D平均资本成本比较法

-

3. 某债券面值为2000元,期限15年,每年支付一次利息,到期归还本金,以市场利率作为评估债券价值的贴现率。假定市场利率为10%,则下列说法正确的是()。

A当票面利率为8%时,债券价值小于债券面值

B当票面利率为10%时,债券价值大于债券面值

C当票面利率为12%时,债券价值大于债券面值

D无论票面利率为多少,债券价值都小于债券面值

-

1. 下列有关费用的表述中,正确的有()。

A与费用相关的经济利益很可能流出企业,同时经济利益流出企业的结果会导致资产减少或负债增加

B不能可靠计量的经济利益的流出金额需要斟酌能否确认为费用,如果企业迫切需要的话可以先做出科学估计后再确认为企业费用

C费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出

D营业外支出属于费用

E企业发生的支出不产生经济利益的,或者即使能够产生经济利益但不符合或者不再符合资产确认条件的,一般应当在发生时确认为费用,计入综合收益

-

2. 下列各项中,应在“坏账准备”借方登记的有()。

A冲减已计提的减值准备

B收回前期已核销的应收账款

C计提坏账准备

D核销实际发生的坏账损失

E发生赊销收入

-

3. 下列各项中,符合《公司法》关于股份有限公司设立规定的是()。

A甲公司为发起设立,全体发起人认购的公司注册资本为人民币1000万元

B乙公司由一名发起人认购公司股份总额的35%,其余股份拟全部向特定对象募集

C丙公司的全部8名发起人均为自然人,其中5人长期定居北京

D丁公司采用募集方式设立,发起人及认购入的出资拟在公司成立之日起2年内缴足

EW公司采用募集方式设立,公司注册资本在公司成立时一次缴足

-

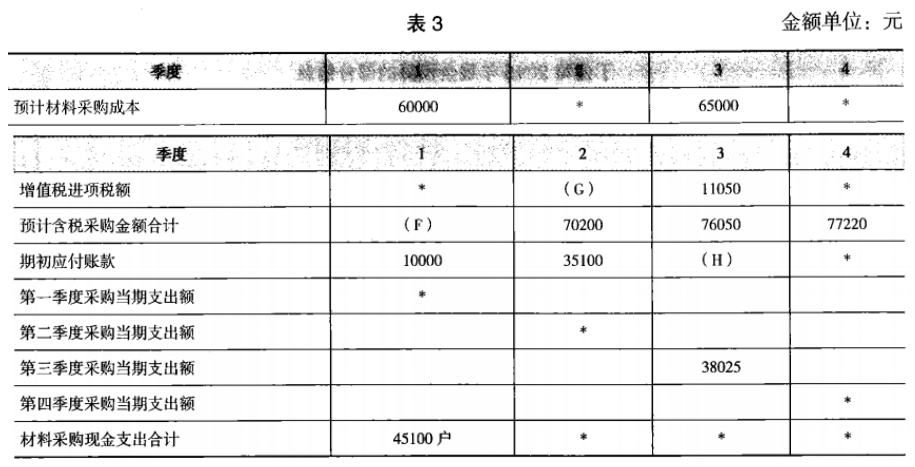

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

2023年资产评估师每日一练《资产评估相关知识》3月16日124人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月17日1723人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月18日875人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月19日1429人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月20日918人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月21日1499人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月22日930人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月23日831人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月24日1508人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月25日1251人做过