2024年资产评估师每日一练《资产评估相关知识》1月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1498

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》1月24日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 自2017年9月1日起,甲企业将出租在外的厂房收回自用。该项房地产在转换前采用成本模式计量,截至2017年8月31日,投资性房地产原价5000万元,累计已提折旧2000万元,投资性房地产减值准备500万元。甲企业将出租在外的厂房收回自用,则下列会计处理正确的是()。

A借:固定资产5000万元投资性房地产减值准备500万元投资性房地产累计折旧2000万元贷:投资性房地产5000万元累计折旧2000万元固定资产减值准备500万元

B借:固定资产2500万元投资性房地产减值准备500万元投资性房地产累计折旧2000万元贷:投资性房地产5000万元

C借:固定资产4500万元投资性房地产减值准备500万元投资性房地产累计折旧2000万元贷:投资性房地产5000万元累计折旧2000万元

D借:开发成本2500万元投资性房地产减值准备500万元投资性房地产累计折旧2000万元贷:投资性房地产5000万元

-

2. 若企业不设“预收账款”,可计入()。

A应付账款借方

B应收账款借方

C应付账款贷方

D应收账款贷方

-

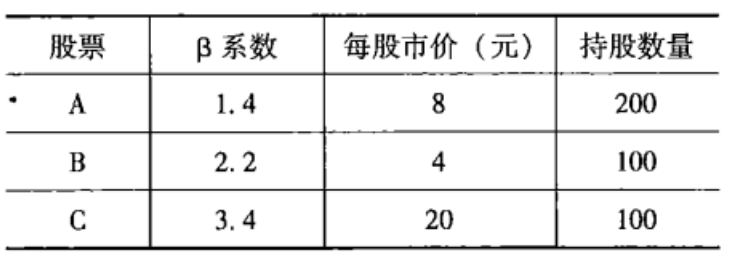

3. 某人的证券账户中包含A、B、C三种股票,相关信息如下表所示,请问该证券资产组合的β系数为( )。

A2.38

B2.48

C2.58

D2.68

-

1. 下列关于权益工具的判断标准中,说法正确的有()。

A是否存在无条件交付现金或其他金融资产

B是否通过固定数量的自身权益工具结算

C是否指定以公允价值计量且其变动计入当期损益

D是否转移资产所有权上的风险和报酬

E是否由非同一控制下企业合并中确认的或有对价构成

-

2. 下列各项中,属于股东财富最大化目标优点的有()。

A考虑了时间价值

B反映了风险因素

C规避了经营者的短期行为

D强调了公司的社会责任

E全面考虑了企业利益相关者的利益

-

3. 土地利用总体规划的编制原则有()。

A严格保护基本农田,控制非农业建设占用农用地

B提高土地利用率

C占用耕地与开发复垦耕地相平衡

D保护和改善生态环境,保障土地的可持续利用

E分别安排各区域用地

-

1. 甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下:(1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供出售金融资产。

(2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。

(3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。

(4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20 元,甲公司判断该股票投资已发生减值。

(5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。

(6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。

(7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。

(8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。

要求:

(1)根据上述资料,逐笔编制甲公司相关业务的会计分录。

(2)分别计算甲公司该项投资对2009年度和2010年度营业利润的影响额。(“可供出售金融资产”科目要求写出明细科目;答案中的金额单位用万元表示)

-

2022年资产评估师每日一练《资产评估相关知识》11月21日1397人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月22日334人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月23日1189人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月24日1934人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月25日1962人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月26日893人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月27日1865人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月28日1922人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月29日1715人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月30日1264人做过