2024年资产评估师每日一练《资产评估相关知识》1月18日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1074

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》1月18日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

1. 以款项的实际收付为标准来处理经济业务确定本期收入和费用,计算本期盈亏的会计处理基础是()。

A相关性

B收付实现制

C权责发生制

D及时性

-

2. 2017年7月1日,乙公司为兴建厂房从银行借入专门借款8000万元,借款期限为2年,年利率为5%,借款利息按季支付。乙公司于2017年10月1日正式开工兴建厂房,预计工期1年3个月,工程采用出包方式。乙公司于2017年10月1日、2018年3月31日、2018年5月1日分别支付工程进度款3000万元、2000万元、2000万元。因可预见的气候原因,工程于2018年2月1日至4月10日暂停施工。厂房于2018年I2月31日达到预定可使用状态,乙公司于当日支付剩余款项500万元。乙公司自借入款项起,将闲置资金投资于固定收益债券,月收益率为0.4%。乙公司按期支付前述专门借款利息,并于2019年7月1日偿还该项借款。乙公司于2018年度应予资本化的专门借款费用是()。

A258万元

B276万元

C320万元

D400万元

-

3. 甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为()元。

A60

B61.2

C66

D67.2

-

1. 下列说法中正确的有()。

A企业预收账款业务不多的,可以不单独设置“预收账款”科目,将预收的款项直接计入“应收账款”科目的贷方

B企业预收账款业务不多的,可以不单独设置“预收账款”科目,将预收的款项直接计入“应收账款”科目的借方

C企业预付账款业务不多的企业,可以不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的借方

D企业预付账款业务不多的企业,可以不单独设置“预付账款”科目,将预付的款项直接计入“应付账款”科目的贷方

E将预收账款计入应收账款核算的,在期末编制资产负债表时应分析业务的性质将预收款项和应收款项分别列示

-

2. 企业发生的下列交易或事项中,应通过“其他综合收益”科目核算的有()。

A交易性金融资产期末计量时账面价值与公允价值的差额

B可供出售金融资产期末计量时账面价值与公允价值的差额

C以权益结算的股份支付方式换取职工服务时确认的应付金额

D现金流量套期工具产生的利得或损失中属于有效套期的部分

E同一控制下控股合并时取得的被合并方所有者权益账面价值份额与支付对价的账面价值的差额

-

3. 下列说法正确的是()。

A普通年金终值系数和偿债基金系数互为倒数

B复利终值系数和复利现值系数互为倒数

C普通年金终值系数和普通年金现值系数互为倒数

D普通年金现值系数和资本回收系数互为倒数

-

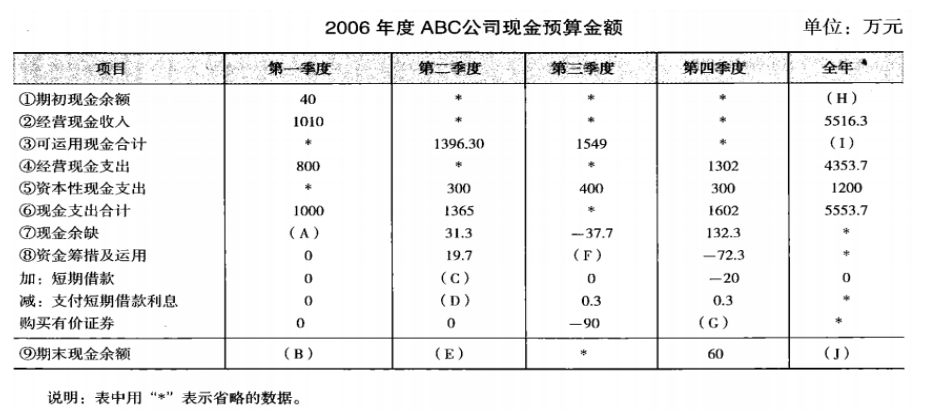

1. 已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:

要求:

要求:

(1)确定或计算A方案的下列数据:①固定资产投资金额;②运营期每年新增息税前利润;③不包括建设期的静态投资回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法做出最终决策,并说明理由。

-

2024年资产评估师每日一练《资产评估相关知识》9月15日1995人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月16日204人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月17日568人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月18日1639人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月19日891人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月20日1006人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月21日1332人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月22日530人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月23日1239人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月24日1640人做过