2023年资产评估师每日一练《资产评估相关知识》12月18日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1856

试卷答案:有

试卷介绍: 2023年资产评估师每日一练《资产评估相关知识》12月18日专为备考2023年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

1. 会计估计变更不应在财务报表附注中披露的内容有()。

A会计估计变更的内容

B会计估计变更的原因

C会计估计变更对当期和未来期间的影响数

D会计估计变更累积影响数

-

2. 甲普通合伙企业委托合伙人张某单独执行合伙企业事务,根据《合伙企业法》的规定,张某在执行合伙企业事务期间产生的亏损,由()承担。

A张某

B张某和有过错的第三人

C委托张某的其他合伙人

D全体合伙人

-

3. 甲服装公司在2013年10月18日申请注册商标。2014年5月10日该商标被核准注册。根据《商标法》的规定,甲公司第一次申请商标续展的最后截止期限是()。

A2023年10月18日

B2024年4月18日

C2024年5月10日

D2024年11月10日

-

1. 下列关于权益工具的判断标准中,说法正确的有()。

A是否存在无条件交付现金或其他金融资产

B是否通过固定数量的自身权益工具结算

C是否指定以公允价值计量且其变动计入当期损益

D是否转移资产所有权上的风险和报酬

E是否由非同一控制下企业合并中确认的或有对价构成

-

2. 企业对外提供合并财务报表时,下列关于关联方关系和交易的披露正确的有()。

A在附注中披露关联方交易的性质

B在附注中披露关联方交易的类型

C在附注中披露关联方交易的要素

D己包含在合并报表范围内的关联方交易应在附注中单独披露

E无论是否存在关联方交易均应在附注中披露与企业存在直接控制关系的母、子公司有关信息

-

3. 根据增值税法律制度的相关规定,下列行为中,视同销售货物应征增值税的行为有()。

A委托他人代销货物

B销售代销货物

C将自产的货物发给职工做福利

D将购进的货物用于非增值税应税项目

E将购进的货物用于投资

-

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

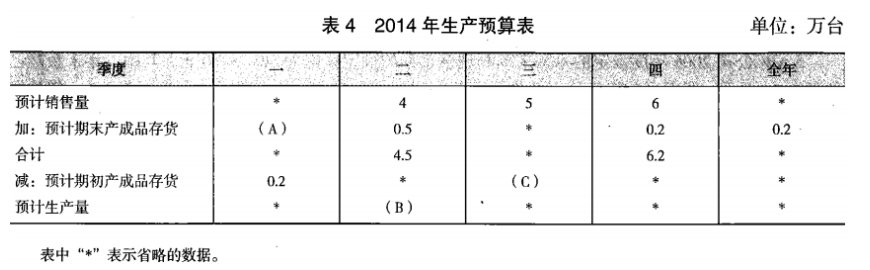

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。