单选题

1、个人住房贷款,采用等额本息还款时,各期还款压力()

答 案:A

解 析:目前我国个人住房贷款的偿还方式主要有:等额本息还款法和等额本金还款法。采用等额本息还款法时,各期还款压力是一样的;采用等额本金还款法时,借款初期的还款压力较大,以后依次递减。

2、王某实际需要支付的购房款为()万元。

答 案:B

3、下列关于房地产业的说法正确的是( )。

答 案:B

解 析:A 项,房地产业兼有生产(开发)、经营、服务和管理等多种性质,属于第三产业,建筑业是物质生产部门,属于第二产业。C 项,在房地产开发活动中,房地产企业与建筑企业往往是甲方与乙方的合作关系,房地产企业是房地产开发建设的甲方,建筑企业是乙方。D 项,房地产业可以扩大就业,特别是房地产经纪行业和物业管理行业,需要的从业人员较多。

4、下列不动产状况发生变化的情形中,属于应申请办理变更登记的是( )。

答 案:D

解 析:变更登记,是指不动产因权利人的姓名、名称,或者不动产坐落等发生变更而进行的登记。适用变更登记的主要情形包括:①权利人姓名或名称变更;②不动产的坐落、名称、用途、面积等自然状况变更的;③不动产权利期限发生变化的;④同一权利人分割或者合并不动产的;⑤抵押权顺位、担保范围、主债权数额,最高额抵押债权额限度、债权确定期间等发生变化的;⑥地役权的利用目的、方法、期限发生变化的;⑦法律、行政法规规定的其他不涉及不动产权利转移的变更情形。D项,扩建不动产不会导致权利人的变更。

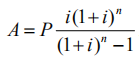

5、张某申请商业性个人住房贷款100万元,贷款年利率为5%,贷款期限为15年,采用按月等额本息还款方式还款,张某每月应还款( )元。

答 案:D

解 析:等额本息还款的计算公式为: 式中,A为月还款额;P为贷款金额;i为贷款月利率;n为按月计算的贷款期限。题中,贷款月利息i=5%/12,按月计算的贷款期限n=15×12=180(个月),代入公式得,张某每月应还款金额为:

式中,A为月还款额;P为贷款金额;i为贷款月利率;n为按月计算的贷款期限。题中,贷款月利息i=5%/12,按月计算的贷款期限n=15×12=180(个月),代入公式得,张某每月应还款金额为:

多选题

1、房屋租赁期内,不影响原租赁合同效力的情形有()。

答 案:ABCE

解 析:房屋租赁期内,因赠与、析产、继承或者买卖转让房屋的,原房屋租赁合同继续有效。

2、下列取得房屋的情形中,可以由当事人单方申请登记的是( )。

答 案:ABDE

解 析:下列情形可以由当事人单方申请:①尚未登记的不动产首次申请登记的;②继承、接受遗赠取得不动产权利的;③人民法院、仲裁委员会生效的法律文书或者人民政府生效的决定等设立、变更、转让、消灭不动产权利的。

3、关于李某和张某签订的租赁合同的表述,错误的为( )。

答 案:ABC

解 析:《合同法》规定房屋租赁期限不得超过二十年,超过二十年的,超过部分无效,故A错误。与其他租赁相比,商品房租赁合同的当事人除签订合同外,还应向建设(房地产)主管部门履行登记备案手续,B错误。房屋租赁合同仅转移房屋的使用权,所有权并不发生变动,故C错误。

4、关于企业所得税减免的表述,错误的有()。

答 案:ABDE

解 析:企业的下列收入为免税收入:①国债利息收入;②符合条件的居民企业之间的股息、红利等权益性投资收益;③在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;④符合条件的非营利组织的收入。企业的下列所得,可以免征、减征企业所得税:①从事农、林、牧、渔业项目的所得;②从事国家重点扶持的公共基础设施项目投资经营的所得;③从事符合条件的环境保护、节能节水项目的所得;④符合条件的技术转让所得;⑤符合条件的小型微利企业,减按20%的税率征收企业所得税;⑥国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

5、房地产交易管理是指政府管理部门及其他相关部门以( )手段,对房地产交易活动行使指导监督等管理。

答 案:ABD

解 析:和政治政策无关。