判断题

1、利润的增长一定会提高企业当年的货币资金量。()

答 案:错

解 析:利润的计算采用的是权责发生制,现金的计量采用的是收付实现制,利润增长并不能代表货币资金量的增加。

2、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

3、对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

答 案:对

解 析:对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

单选题

1、商业银行应按照()计提贷款损失准备金,并在成本中列支。

- A:预期收益

- B:逾期本金

- C:贷款金额

- D:预期损失

答 案:D

解 析:商业银行应按预期损失计提贷款损失准备金,并在成本中列支。

2、付款条件受市场供求因素的影响,一般情况下,如果货品供不应求,供货商一般要求买方()。

- A:赊销或商业承兑汇票

- B:商业承兑汇票或银行承兑汇票

- C:预付货款或现货交易

- D:银行承兑汇票或赊销

答 案:C

解 析:付款条件主要取决于市场供求和商业信用两个因素。如果货品供不应求或者买方资信不高,供货商大多要求预付货款或现货交易;反之,供货商则可接受银行承兑汇票甚至商业承兑汇票。

3、根据《贷款风险分类指引》的要求,商业银行应至少()对全部贷款进行一次分类。

- A:每季度

- B:每月

- C:每年

- D:每半年

答 案:A

解 析:商业银行应及时、动态地根据借款人经营管理等状况的变化调整分类结果,至少每季度对全部贷款进行一次分类。如果影响借款人财务状况或贷款偿还因素发生重大变化,应及时调整对贷款的分类。对不良贷款应严密监控,加大分析和分类的频率,根据贷款的风险状况采取相应的管理措施。

多选题

1、关于项目的可行性研究和贷款评估,以下说法正确的有( )

- A:项目的可行性研究一般是由项目业主委托有资格的机构承担

- B:项目可行性研究主要用于项目报批

- C:贷款项目评估是在审查可行性研究报告并对项目进行全面调查的基础上进行的

- D:项目的可行性研究银行可以委托中介咨询机构进行,但贷款项目评估不能

- E:项目的可行性研究在先,项目评估在后,项目评估是在项目可行性研究的基础上进行的

答 案:ABCE

解 析:项目可行性报告主要是用于项目报批和贷款申请,项目的可行性研究一般是由项目业主委托有资格的机构承担,项目的可行性研究属于项目论证工作,是项目业主或发起人为了确定投资方案而进行的工作,一般由设计和咨询机构完成;按照项目管理的程序,项目的可行性研究在先,项目评估在后,项目评估是在项、目可行性研究基础上进行的。

2、计算企业成本费用利润率时用到的成本费用包括()。

- A:销售成本

- B:销售费用

- C:财务费用

- D:所得税费用

- E:管理费用

答 案:ABCE

解 析:成本费用利润率=利润总额/成本费用总额×100%。成本费用总额=销售成本+销售费用+管理费用+财务费用。

3、根据我国财政部现行规定,可使用的固定资产快速折旧法有()。

- A:年数总和法

- B:双倍余额递减法

- C:工作量法

- D:直线折旧法

- E:平均年限法

答 案:AB

解 析:双倍余额递减法和年数总和法是通常采用的两种快速折旧法。

主观题

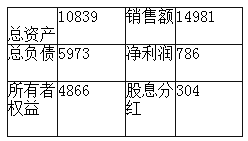

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61