判断题

1、银行本票只适用于同一票据交换区域。

答 案:对

解 析:银行本票适用于同一票据交换区域内需要支付各种款项的单位和个人。本题答案为√。

2、现金应该每月清查一次。()

答 案:错

解 析:现金应该每日清查一次

单选题

1、不属于记账凭证基本内容的是

- A:名称

- B:填制日期

- C:顺序编号

- D:记账规则

答 案:D

解 析:记账凭证的基本内容包括记账凭证名称、填制日期、编号、经济业务摘要、经济业务所涉及的会计科目、金额、附件张数、责任人签章,本题答案为D选项。

2、被周总理称之为“东方芭蕾”的民间歌舞艺术是?()

- A:花鼓灯

- B:凤阳花鼓

- C:东北高跷

- D:跑旱船

答 案:A

解 析:敬爱的周总理看了花鼓灯演员的“全能”表现之后,美其名为“东方芭蕾”。

多选题

1、预提费用提取数额小于应提取数额,可能导致本期()

- A:负债减少

- B:资产减少

- C:利润减少

- D:费用减少

答 案:AD

解 析:预提费用为负债类科目,预提费用小于应提数会导致费用(会进一步影响所有者权益)和负债均小于实际。

2、账簿组成的基本内容是()。

- A:单位名称

- B:账簿封面

- C:账簿扉页

- D:账页

答 案:BCD

解 析:会计账簿组成的基本内容都包括封面、扉页、账页。 (1)封面,主要用来标明账簿的名称,如总分类账、各种明细分类账、库存现金日记账、银行存款日记账等。 (2)扉页,主要用来列明会计账簿的使用信息,如科目索引、账簿启用和经管人员一览表等。 (3)账页,是账簿用来记录经济业务的主要载体,包括账户的名称、日期栏、凭证种类和编号栏、摘要栏、金额栏,以及总页次和分户页次等基本内容。

主观题

1、某项固定资产的原值为250000元,预计净残值10000元,预计使用年限为5年。请采用年数总和法计算该项固定资产各年的折旧额。

答 案:第一年:(250000-10000)×5÷(5×6)÷2=80000元 第二年:(250000-10000)×4÷(5×6)÷2=64000元 第三年:(250000-10000)×3÷(5×6)÷2=48000元 第四年:(250000-10000)×2÷(5×6)÷2=32000元 第五年:(250000-10000)×1÷(5×6)÷2=16000元

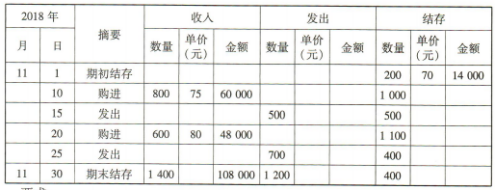

2、某企业对发出存货采用先进先出法核算,2018年11月,收入、发出和结存W

商品的资料如下:

要求:

(1)计算W商品当月的发出成本;

(2)计算W商品月末的结存成本。

要求:

(1)计算W商品当月的发出成本;

(2)计算W商品月末的结存成本。

答 案:(1)11月15日W商品的发出成本:14000+300×75=36500(元) 11月25日W商品的发出成本:500×75+200×80=53500(元) W商品当月的发出成本:36500+53500=90000(元) (2)W商品月末的结存成本: 14000+60000+48000-90000=32000(元) 或者:400×80=32000(元)

简答题

1、某烟厂4月外购烟丝,取得增值税专用发票上注明价款50万元,税款为6.5万元,本月生产领用80%,期初尚有库存的外购烟丝2万元,期末库存烟丝12万元。要求:计算该企业本月应纳消费税中可扣除的消费税。(已知烟丝消费税税率为30%)

答 案:生产领用部分的买价=50×80%=40(万元),或生产领用部分买价=2+50-12=40(万元), 准予扣除的消费税=40×30%=12(万元)。

2、ABC公司2020年度设定的每季未预算现金余额的额定范围为50~60万元其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2020年该公司无其他融资计划。

ABC公司编制的2020年度现金预算的部分数据如下表所示:

2020年度ABC公司现金预算金额

单位:万元

说明:表中用“*”表示省略的数据

要求:

计算上表中用字母“A一J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程).

说明:表中用“*”表示省略的数据

要求:

计算上表中用字母“A一J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程).

答 案:A=40+1010-1000=50 B=50+0=50 C=20 D=20×1.5%=0.3 E=31.3+19.7=51 F=-0.3+90=89.7-20-0.3-G=-72.3 所以,G=52 I=40+5516.3=5556.3 H=40J=60