判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、为有效规避和缓释业务所涉国别风险,应严守集中度限额,减少对高和较高风险国家的业务。( )

答 案:对

解 析:为有效规避和缓释业务所涉国别风险,应做到: (1)“了解你的客户”及所在国家(地区)风险。 (2)严守集中度限额,减少对高和较高风险国家的业务。 (3)通过投保国别风险保险来转移风险。 (4)增加风险较低的第三国母公司或银行的担保或承兑。 (5)对贷款采取结构性的安排。 (6)以银团贷款方式分散风险。 (7)吸引世界银行、亚洲开发银行等有政治影响力的多边金融机构参与项目。 (8)合同中增加保护条款,一旦触发,未提款的合约不再提款,已提款的合约需提前还款。 (9)项目收入币种与贷款币种存在错配时,除了通常的套期保值方式外,可对资金的筹措、发放、收回约定币种。 (10)建立国别风险黑名单,对黑名单国家实行禁入或经批准才可准入。

3、根据《巴塞尔新资本协议》,在信用风险评级标准法下,商业银行不得通过信用衍生工具进行信用风险缓释。( )

答 案:错

4、商业银行需要定期对市场风险进行压力测试。

答 案:对

单选题

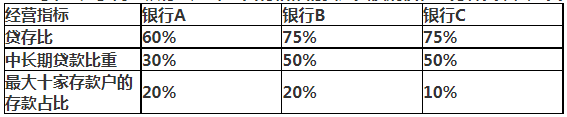

1、商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

- A:银行A

- B:银行B

- C:银行C

- D:无法确定

答 案:B

解 析:贷存比的实质是存款来源制约贷款,也就是稳定资金支持非流动性资产。存贷比可以在一定程度上衡量银行以相对稳定的负债支持流动性较弱资产扩张的能力。ABC三家银行贷存比最大的是B和C银行,中长期贷款比重最大的是B和C银行,最大十家存款户的存款占比最大的是A和B银行,综上所述B银行流动性风险管理压力最大。

2、2018年1月银保监会发布《交易对手违约风险资产计量规则》,以替代现有的()

- A:内部评级法

- B:现期风险暴露法

- C:内部模型法

- D:标准法

答 案:B

解 析:2018月,银监会发布了《交易对手违约风险资产计量规则》,中国商业银行也将采用SA-CCR方法替代现有的现期风险暴露法。

3、下列关于市场风险价值(VaR)和预期尾部损失(ES)的表述正确的是()。

- A:置信区间发生变动时,VaR随之变动,但ES不变

- B:ES是一定置信水平下,超过VaR值水平的潜在损失均值

- C:2019年1月《市场风险的最低资本要求》采用VaR代替ES

- D:VaR和ES计算,都需要基于正态分布假设

答 案:B

解 析:内部模型法资本计量以ES替代VaR。预期尾部损失是一定置信水平下,超过风险价值水平的潜在损失均值,能够更审慎反映尾部损失风险。

4、商业银行运用()能够对风险损失,风险成因和风险类别进行逻辑分析和数据统计,进而形成三者之间相互关联的多元分布。

- A:损失数据收集

- B:风险与控制自我评估

- C:关键风险指标

- D:因果分析模型

答 案:D

解 析:在综合自我评估结果和各类操作风险报告的基础上,利用因果分析模型能够对风险损失、风险成因和风险类别进行逻辑分析和数据统计,进而形成三者之间相互关联的多元分布。

多选题

1、下列属于可缓释的操作风险的有( )。

- A:火灾

- B:抢劫

- C:高管欺诈

- D:改变市场定位

- E:交易差错

答 案:ABC

解 析:根据商业银行的资本金水平和操作风险管理能力,可以将操作风险划分为可规避的操作风险、可降低的操作风险、可缓释的操作风险和应承担的操作风险。火灾、抢劫、高管欺诈等操作风险商业银行往往很难规避和降低,甚至有些无能为力,但可以通过制定应急和连续营业方案、购买保险、业务外包等方式将风险转移或缓释,故A.B.C选项正确。D选项属于可规避的操作风险,E选项属于可降低的操作风险。

2、衡量商业银行短期流动性风险状况的主要指标包括()。

- A:现金头寸比例

- B:流动性覆盖率

- C:流动性比例

- D:优质流动性资产占总资产的比重

- E:流动性负债

答 案:BCD

解 析:短期流动性风险计量:流动性比例、流动性覆盖率、优质流动性资产分析