判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、由于不同风险暴露组合的相关系数不一样,因此,各自适应不同的风险加权资产计算公式()

答 案:对

解 析:由于不同风险暴露组合的相关系数不一样,因此,各自适应不同的风险加权资产计算公式

3、业务外包可以消灭风险。

答 案:错

4、预先制定的应急机制,能够在这样的关键时刻帮助银行的管理人员做更全面、有效、有序的管理。

答 案:对

单选题

1、在商业银行国别风险管理中,()的设定只在控制某国家或地区敞口的持有量,以防止头寸过于集中于一国家或地区。

- A:交易对手限额

- B:敞口限额

- C:经济资本限额

- D:期限限额

答 案:B

解 析:通常,国别风险限额类型有敞口限额和经济资本限额。敞口限额的设定旨在控制某国家或地区敞口的持有量,防止头寸过分集中于某一国家或地区。

2、商业银行通过银团贷款的方式来降低风险的做法属于()管理策略。

- A:风险补偿

- B:风险分散

- C:风险适中

- D:风险转移

答 案:B

解 析:商业银行可通过信贷资产组合管理或与其他商业银行组成银团贷款的方式,使授信对象多样化,从而分散和降低风险。

3、商业银行采用()计量信用风险加权资产时,贷款损失准备缺口是指商业银行实际计算的贷款损失准备低于预期损失的部分。

- A:高级计量法

- B:权重法

- C:内部模型法

- D:内部评级法

答 案:D

解 析:商业银行采用权重法计量信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于贷款损失准备最低要求的部商业银行采用内部评级法计信用风险加权资产的,贷款损失准备缺口是指商业银行实际计提的贷款损失准备低于预期损失的部分。

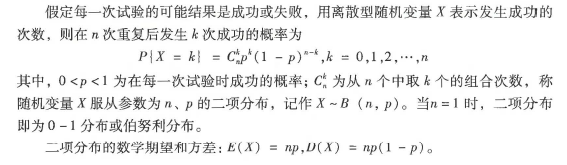

4、二项分布在风险管理中,假设随机变量X服从参数为n,p的二项分布,下列表述错误的是()

- A:二项分布是连续型随机变量的概率分布

- B:二项分布的数学期限E(x)=np

- C:伯努利分布是二项分布的特殊情况

- D:二项分布的方差D(x)=np(1-p)

答 案:A

解 析:二项分布是描述只有两种可能结果的多次重复事件的离散型随机变量的概率分布。

多选题

1、下列关于金融机构资产管理业务的表述不正确的有()

- A:资产管理业务是金融机构的表外业务

- B:金融机构可以在表内开展资产管理业务

- C:金融机构开展资产管理业务时可以承诺保本保收益

- D:金融机构可以与委托人约定收取业绩报酬

- E:出现兑付困难时,金融机构有必要垫资兑付

答 案:BCE

解 析:资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。金融机构不得在表内开展资产管理业务。 金融机构可以与委托人在合同中事先约定收取合理的业绩报酬,业绩报酬计入管理费,须与产品一一对应并逐个结算,不同产品之间不得相互串用。

2、以下各项属于流动性负债的是()。

- A:活期存款

- B:超额准备金

- C:应付账款

- D:定期存款

- E:发放的票据和债券

答 案:ACDE

解 析:活期存款、中央银行存款、定期存款、应付账款和其他应付款、发放的票据和债券等属于流动性负债。