判断题

1、除2法主要适用于查找漏记、重记等原因形成的差错。()

答 案:错

2、指数一般是用百分比表示的相对数。( )

答 案:对

单选题

1、某日,新华公司的资产总计为3600万元,流动负债合计为900万元、所有者权益合计为1200万元,则当日新华公司的非流动负债应当为()

- A:2700万元

- B:2400万元

- C:2100万元

- D:1500万元

答 案:D

2、下列方法中,适用于在记账后由于记账凭证中会计科目名称写错而造成的账簿错误的是()

- A:平行登记法

- B:补充登记法

- C:红字更正法

- D:画线更正法

答 案:C

多选题

1、若两个相邻时期的环比发展速度皆为108%.则 。( )

- A:这两个时期的逐期增长量相等

- B:这两个时期的逐期增长量不等

- C:这两个时期的平均发展速度为108%

- D:这两个时期的定基发展速度相等

答 案:BC

2、影响抽样误差大小的主要因素有 。( )

- A:抽样单位数的多少

- B:不同的抽样组织形式

- C:总体中被研究标志的变异程度

- D:不同属性的样本总体

答 案:ABC

简答题

1、简述审核记账凭证的主要内容。

答 案:审核记账凭证的主要内容:(1)审核记账凭证是否附有原始凭证,所附原始凭证的张数与记账凭证上填写的附件张数是否一致,记账凭证上填写的经济业务内容与原始凭证上记载的经济业务内容是否相符,记账凭证上的金额与所附原始凭证上的金额是否相等。审核时,必须注意:没有附原始凭证的记账凭证无效(除特殊情况外),不能作为登记账簿的依据。 (2)审核记账凭证中确定的会计分录是否正确。其中:使用的会计科目是否准确,会计科目之间的对应关系是否清楚,借方金额与贷方金额的计算是否准确无误,两者的合计是否平衡相等,总账科目的金额与其所属明细科目的金额之和是否相符。 (3)审核记账凭证中所列示的各个项目是否已经填写齐全、完整,有关经办人员是否按照规定的手续和程序在记账凭证上签名盖章。出纳人员在办理收款或付款业务后,是否在会计凭证上加盖“收讫”或“付讫”戳记。 (4)在期末结算转账、更正错账等类型的业务中,所填制的记账凭证虽然没有原始凭证作依据,但是会计主管人员必须在所填制的这些记账凭证上签章加以证明,才能作为登记账簿的依据。同时,还要审核记账凭证是否具备了规定的手续,并了解其是否真实。

2、简述纳税申报的概念及方式。

答 案:(1)纳税申报是纳税人按照税法规定的期限和内容,向税务机关提交有关纳税事项书面报告的法律行为,是纳税人履行纳税义务、承担法律责任的主要依据,是税务机关税收管理信息的主要来源和税务管理的一项重要制度。 (2)申报方式:①直接申报(上门申报);②邮寄申报;③数据电文(电子申报);④银行网点申报;⑤简易申报;⑥其他方式。

案例分析题

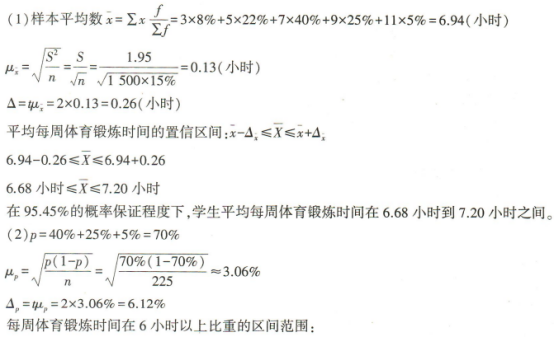

1、某职业学校有1500名高三学生,从中随机抽取15%(重复抽样)的学生,调查他们在校期间 的每周体育锻炼时间,所得分布数列如下表:(根据同类型学校数据,其样本平均数的标准差 S=1.95小时)(注:√21≈4.5826)  试以F(t)=95.45%(t=2)的保证程度推断: (1)全校学生在校期间平均每周体育锻炼时间的区间范围; (2)每周体育锻炼时间在6小时以上的学生占比的区间范围。

试以F(t)=95.45%(t=2)的保证程度推断: (1)全校学生在校期间平均每周体育锻炼时间的区间范围; (2)每周体育锻炼时间在6小时以上的学生占比的区间范围。

答 案:解:各组组中值分别为3、5、7、9、11

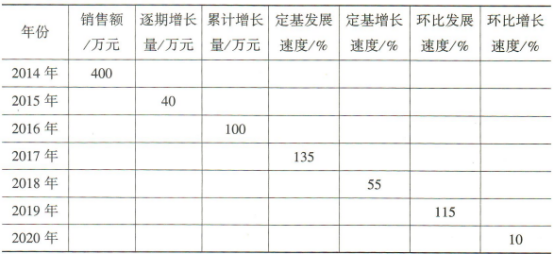

2、某企业2014—2020年销售资料如下表所示:

(1)填空。

(2)计算2014—2020年平均发展水平、平均增长量和平均增长速度。

(3)若2020年以后仍按上述平均发展速度发展,推算2023年该企业的销售额。

(1)填空。

(2)计算2014—2020年平均发展水平、平均增长量和平均增长速度。

(3)若2020年以后仍按上述平均发展速度发展,推算2023年该企业的销售额。

答 案:

(3)2023年该企业的销售额=784.3×(1+11.88%)³≈1098.35(万元)

(3)2023年该企业的销售额=784.3×(1+11.88%)³≈1098.35(万元)