判断题

1、企业的基本任务是生产消费者需要的产品,因此,产品的生产过程是企业生产经营过程的中心环节。( )

答 案:对

2、年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照一般纳税人纳税。()

答 案:错

单选题

1、在抽样调查中, 。( )

- A:只有登记误差,没有代表性误差

- B:没有登记误差,只有代表性误差

- C:既有登记误差,又有代表性误差

- D:既没有登记误差,又没有代表性误差

答 案:C

2、当国家在国境内设立自由港、自由贸易区时,关境与国境的关系是 ( )

- A:关境等于国境

- B:关境大于国境

- C:关境小于国境

- D:无法确定

答 案:C

多选题

1、下列关于会计要素的表述中,不正确的有()

- A:负债的特征之一是企业承担的潜在义务

- B:资产的特征之一是预期能够给企业带来经济利益

- C:利润是企业特定日期收入减去费用后的净额

- D:收入是所有导致所有者权益增加的经济利益的总流入

答 案:ACD

2、会计监督包括 。( )

- A:事前监督

- B:事中监督

- C:事后监督

- D:决策监督

答 案:ABC

简答题

1、简述原始凭证的填制要求。

答 案:为保证会计基础工作和全部会计核算的质量,真实、准确、及时地反映和记录经济业务的内容,在原始凭证填制过程中应遵循几点要求:(1)真实可靠;(2)填制及时;(3)内容完整;(4)字迹清楚。

2、简述收入的概念及特征。

答 案:收入是指企业在日常生产经营活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。 其特征为: ①收入是在企业的日常生产经营活动中形成的; ②收入的取得必定会导致经济利益的流入; ③收入只包括本企业经济利益的流入; ④收入能导致企业所有者权益的增加。

案例分析题

1、甲企业为制造业企业,2023年经营业务如下: (1)取得销售收入2000万元; (2)销售成本1000万元; (3)发生销售费用300万元(其中广告费和业务宣传费共计200万元); (4)发生管理费用500万元(其中业务招待费40万元,研发费用50万元); (5)发生财务费用30万元(向金融机构借款600万元,贷款年利率5%); (6)发生销售税金120万元(含增值税80万元); (7)营业外收入50万元,营业外支出20万元(其中支付税收滞纳金8万元、违约金6万元)。要求:计算该企业当年允许扣除的销售费用、管理费用、财务费用、销售税金、营业外支出。

答 案:(1)广告费和业务宣传费允许扣除2000×15%=300(万元),实际发生200万元,可全额扣除,所以允许扣除的销售费用为300万元 (2)业务招待费允许扣除40×60%=24(万元)且不得超过2000×0.5%=10(万元),所以允许扣除10万元,研发费用允许加计扣除100%,即50×100%=50(万元),所以允许扣除的管理费用=500-40+10+50=520(万元) (3)财务费用30万元允许全部扣除 (4)增值税不允许扣除,所以销售税金允许扣除120-80=40(万元) (5)税收滞纳金不允许扣除,违约金允许扣除,所以营业外支出允许扣除20-8=12(万元)

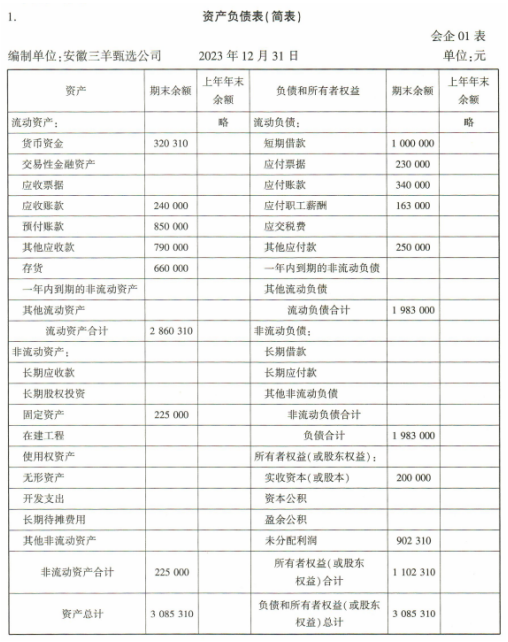

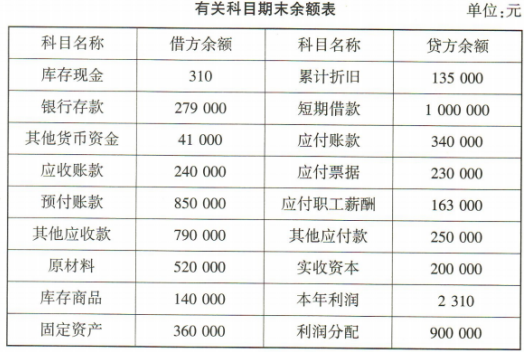

2、安徽三羊甄选公司2023年12月31日有关科目余额资料如下表所示。 要求:请据此编制资产负债表(简表)。

要求:请据此编制资产负债表(简表)。

答 案: