判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、中国人民银行主管反洗钱行政工作()

答 案:对

解 析:我国反洗钱监管体制总体特点为“一部门主管、多部门配合”。一部门主管是指中国人民银行作为反洗钱行政主管部门,负责全国的反洗钱监督管理工作,多部门配合是指银保监会、证监会等有关部门、机构在各自的职责范围内履行反洗钱监督管理职责

3、与权重法相比,资本计量的高级方法(如信用风险内部评级法)能更加敏感、准确地反映风险,对风险管理水平高、资产结构合理的商业银行而言,采用资本计量的高级方法后能够适度提高风险加权资产、节约资本。

答 案:错

解 析:与权重法相比,资本计量的高级方法(如信用风险内部评级法)能更加敏感、准确地反映风险,对风险管理水平高、资产结构合理的商业银行而言,采用资本计量的高级方法后能够适度降低风险加权资产、节约资本。因此,有条件的商业银行可积极建立资本计量高级方法体系,切实提高风险管理水平,在获得监管当局核准的情况下,采用资本计量的高级方法计量资本要求。

4、商业银行风险信息数据可以分为外部数据和内部数据两类,其中内部数据是指通过专业数据供应商所获得的数据。

答 案:错

单选题

1、下列选项中不属于内部评级高级应用的是()

- A:信贷政策的制定

- B:绩效衡量和考核

- C:风险偏好的设定

- D:贷款定价

答 案:A

解 析:内部评级法的高级应用包括:风险偏好的设定、经济资本的建模与管理、贷款定价、损失准备计提、绩效衡量和考核、推动风险管理基础建设。

2、巴塞尔委员会关于商业银行数据灵活性的要求,不包括()

- A:银行应该能够获取和汇总整个集团的所有重要风险数据

- B:要能够生成客制化数据,适应监管要求变化,组织架构变化和新业务

- C:除生成总风险敞口外,具有按监管要求生成数据子集的能力

- D:银行生成的汇总风险数据应该有针对性地满足压力或危机情境下风险管理报告的需要

答 案:A

解 析:2013年1月,巴塞尔委员会发布了《有效风险数据加总和风险报告原则》,主要包括以下内容 ①关于数据治理;②关于数据的准确性和真实性;③关于数据完整性。巴塞尔委员会强调,银行应该能够获取和汇总整个集团的所有重要风险数据;④关于及时性;⑤关于灵活性。巴塞尔委员会要求:银行生成的汇总风险数据应该有针对性地满足风险管理报告的需要,包括压力/危机情景下的需要、内部需求以及监管问询的要求。加总流程的灵活性是指能够生成客制化数据,适应监管要求变化,适应组织架构变化和新业务。除生成总的风险敞口外,还要具有按监管要求生成数据子集的能力,例如敞口的国别、行业分布,同时强调了“指定日期”,也就变相要求了数据的灵活性。

3、新产品(业务)的信用风险是指借款人或交易对手按照约定履行业务,从而可能使商业银行产生()的风险。

- A:损失

- B:破产

- C:违约

- D:盈利

答 案:A

解 析:信用风险指新产品(业务)因借款人或交易对手未按照约定履行义务从而可能使商业银行发生损失的风险。

4、压力测试完成后应撰写压力测试报告,下面关于压力测试报告的表述,最不恰当的是()。

- A:应阐明测试对象、承压指标、压力情景、数据基础,并描述传导机制,同时详细说明各项假设条件和参数

- B:应阐明压力测试反映的当前风险管理中的相关风险点,薄弱环节和不足,并制订改进措施

- C:一般应包括全面风险管理与内部控制工作情况,资本充足率和杠杆率指标情况、各类损失的大小和频率

- D:应描述并分析压力测试结果,重点评估不同情景下可能的资产质量、损失和资本充足变化等

答 案:C

解 析:压力测试完成后应撰写压力测试报告,报告一般应包括背景分析、压力测试目标与数据的说明、压力情景及阈值的设置、传导模型的说明、测试结果与分析、改进措施等内容,故“一般应包括全面风险管理与内部控制工作情况、资本充足率和杠杆率指标情况、各类损失的大小和频率”错误。压力测试报告应根据重要性程度,设置不同级别,并按照不同汇报路线报告不同层级管理人员。应阐明测试对象、承压指标、压力情景、数据基础,并描述传导机制,同时详细说明各项假设条件和参数;应阐明压力测试反映的当前风险管理中的相关风险点、薄弱环节和不足,并制订改进措施;应描述并分析压力测试结果,重点评估不同情景下可能的资产质量、损失和资本充足变化等。

多选题

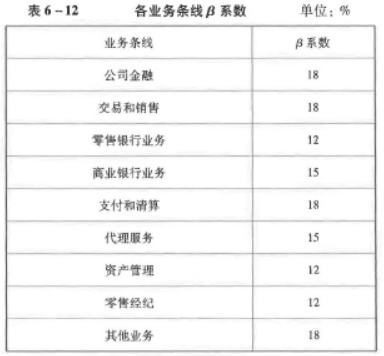

1、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2、下列哪些情形可能是商业银行在一国或地区的经营面临国别风险()

- A:该国或地区外汇管制或货币贬值

- B:该国或地区经济状况恶化

- C:该国或地区政府拒付对外债券

- D:该国或地区资产被国有化或被征用

- E:该国或地区爆发公共卫生危机

答 案:ABCDE

解 析:国别风险可能由一国或地区经济状况恶化、政治和社会动荡、资产被国有化或被征用、政府拒付对外债务、外汇管制或货币贬值等情况引发。