判断题

1、产权未确定以及租典纠纷未解决的,暂不征收房产税。()

答 案:错

解 析:产权未确定以及租典纠纷未解决的,房产代管人或者使用人为纳税人,需要缴纳房产税。

单选题

1、国家征税凭借的权力是(??)。

- A:政治权利

- B:财产权利

- C:债务权利

- D:自然资源占有权利

答 案:A

解 析:税收的强制性特征体现在两个方面:一方面是税收分配关系的建立具有强制性,即税收征收完全是凭借国家拥有的政治权力;另一方面是税收的征收过程具有强制性,即如果出现了税务违法行为,国家可以依法进行处罚。

2、2019年6 月份,某化妆品厂将一批成本为48 000元的自产高档护肤类化妆品用于集体福利;将新研制的香水用于赠送客户,生产成本为20 000 元。化妆品的成本利润率为 5% ,消费税税率为 15%。上述货物已全部发出均无同类产品售价。 2019年6 月份该化妆品厂

上述业务应缴纳消费税()元。

- A:22 392.86

- B:12 600.00

- C:35 150.00

- D:50 214.86

答 案:B

解 析:根据《增值税暂行条例》的规定,单位或个体工商户将自产、委托加工的货物用于集体福利或个人消费,视同销售货物,征收增值税。由于无同类产品售价,应以组成计税价格作为计税依据。组成计税价格= (48 000+20 000) ×(1 + 5%) ÷(1-15%) =84 000(元) ,应纳消费税 =84 000× 15% = 12 600(元)。故选项B正确。

3、下列行为不征收契税的是( )。

- A:以房抵债

- B:以房产对外投资

- C:房屋赠与

- D:房屋使用权等价交换

答 案:D

解 析:房屋使用权等价交换不交契税,但存在价差的情况下,应由支付差价的一方缴纳契税。

多选题

1、关于消费税纳税义务发生时间的说法,正确的是()。

- A:纳税人采取预收货款结算方式的,其纳税义务发生时间为发出应税消费品的当天

- B:纳税人采取托收承付方式的,其纳税义务发生时间为发出应税消费品并办委托手续的当天

- C:纳税人采取委托加工应税消费品的,其纳税义务发生时间为纳税人提货的当天

- D:纳税人采取进口应税消费品的,其纳税义务发生时间为报关进口的当天

- E:纳税人采取自产自用应税消费品的,其纳税义务发生时间为使用完的当天

答 案:ABCD

解 析:选项E说法错误。纳税人自产自用应税消费品的,为移送使用的当天。

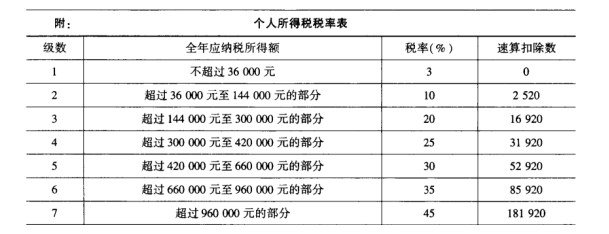

2、中国公民李先生 2019 年从中国境内取得收入的情况如下:

(1)从任职公司每月取得工资收入5 500 元;一次性取得法律咨询收入4 000 元。

(2)取得政府债券利息收入 8 000元;转让股票取得收益8 000元。

(3)李先生 2019 年缴纳基本养老保险 500 元,基本医疗保险 200 元,住房公积金300 元。

89. 以下关于 2019 年李先生的收入及支出说法,正确的是()。

- A:李先生 2019 年的收入可以不用去主管税务机关办理汇算清缴

- B:李先生取得的法律咨询收入,以支付收入的单位或个人为扣缴义务人

- C:假如李先生 2019 年多缴纳了个人所得税,不可以向主管税务机关申请退税

- D:假如李先生 2019 年的部分收入没有扣缴义务人其应该到主管税务机关办理纳税申报

答 案:ABD

解 析:根据《个人所得税法》的规定,取得综合所得且符合下列情形之一的纳税人,当依法办理汇算清缴:①从两处以上取得综合所得且综合所得年收入额减除专项扣除后的余额超过6万元;②取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;③纳税年度内预缴税额低于应纳税额。④纳税人申请退税。有下列情形之一的,纳税人应当依法办理纳税申报:取得应税所得没有扣缴义务人;取得应税所得,扣缴义务人未扣缴税款。扣缴义务人是指向个人支付所得的单位或者个人。故选项ABD 正确。

3、在我国现行税制中,属于中央税的有( )。

答 案:AB

解 析:中央税是指由中央政府征收和管理使用或由地方政府征收后全部划解中央政府所有并支配使用的一类税,如我国现行税制中的关税和消费税等。选项CE属于地方税。选项D属于中央与地方共享税。

案例分析题

1、某酒厂为一般纳税人

1.自制粮食白酒5000箱,每箱10斤,不含税销售单价为80元/箱,收取押金70200元,运输装卸费为23400元。

2.从A酒厂购进粮食酒精6吨,勾兑为38度白酒20吨,当月全部出售,不含税收入80000元。

3.自制48度粮食白酒10吨,成本价每吨7000元,作为职工福利分配给员工,对外销售不含税单价为9500元/吨。

4.出售特制黄酒50吨,每吨2000元,消费税为240元/吨。

5.委托个体工商户小规模纳税人生产10吨白酒,本厂提供原料成本为35000,加工费1060(不含税),(消费税比例税率为20%,定额税为每500克0.5元)

1、包装物押金和装卸费应计提的销项税额为()。

A.12500

B.13000

C.13600

D.12780

2、出售勾兑白酒应该缴纳的消费税为()。

A.36000

B.24000

C.12000

D.10000

3、自产48度白酒作为职工福利分配给职工,应该缴纳的消费税为()。

A.12540

B.23400

C.17500

D.29000

4、出售黄酒应该缴纳的消费税为()。

A.5000

B.8000

C.10000

D.12000

5、委托给个体工商户,需要缴纳的消费税为()。

A.18327

B.19015

C.21900

D.22780

答 案:1.C2.A3.D4.D5.B