注册会计师财务管理试题及答案(四)

考试总分:100分

考试类型:模拟试题

作答时间:150分钟

已答人数:181

试卷答案:有

试卷介绍: 这里精心为大家推出了注册会计师财务管理试题及答案(四)的模拟试卷,适合备考用户进行练习刷题。

试卷预览

-

1. 下列属于批次级作业的是()

A生产前机器调试

B产品生产工艺更新

C财产税

D保险

-

2. 在作业成本法下,下列成本分配方式中表述不正确的是( )。

A使用追溯方式最能真实地反映产品成本

B使用动因分配方式最能真实地反映产品成本

C成本追溯是指把成本直接分配给相关的成本对象

D成本追溯这一过程是可以实地观察的

-

3. 按照企业价值评估的市价与收入比率模型,以下不属于“市销率”驱动因素的是( )。

A股利支付率

B权益净利率

C增长潜力

D风险

-

4. 丙产品在生产过程中,需经过两道工序,第一道工序定额工时6小时,第二道工序定额工时9小时。期末,丙产品在第一道工序的在产品100件,在第二道工序的在产品40件。以定额工时作为分配计算在产品加工成本(不含原材料成本)的依据,其期末在产品约当产量为( )件。

A20

B16

C40

D48

-

5. ABC公司以平价购买刚发行的面值为1 000元(5年期、每半年支付利息40元)的债券,该债券按年计算的有效到期收益率为( )。

A4%

B7.84%

C8%

D8.16%

-

1. 某公司生产联产品甲和乙。

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。A甲产品应分配的联合成本为300万元

B乙产品应分配的联合成本为240万元

C甲产品的单位成本为3万元/公斤

D乙产品的单位成本为4万元/公斤

-

2. 下列各项中,属于增量预算应用条件的有( )。

A未来预算期和费用变动是根据未来综合平衡的结果

B预算费用标准必须进行调整

C原有的各项开支都是合理的

D现有的业务活动为企业必需

-

3. 甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列表述中,正确的有()。

A供电车间分配给燃气车间的成本费用为0.5万元

B燃气车间分配给供电车间的成本费用为1万元

C供电车间对外分配的成本费用为9.5万元

D燃气车间对外分配的成本费用为19.5万元

-

4. 弹性预算法分为公式法和列表法两种具体方法,关于这两种方法,下列说法正确的有( )。

A理论上,公式法适用于计算任何业务量的预算成本

B运用公式法编制预算,混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本

C运用列表法编制预算,在评价和考核实际成本时,往往需要使用插补法来计算“实际业务量的预算成本”

D运用列表法编制预算,不管实际业务量多少,不必经过计算即可找到与业务量相近的混合成本

-

5. 下列属于利用平衡计分卡衡量内部业务流程维度的指标有( )。

A总资产周转率

B生产负荷率

C交货及时率

D产品合格率

-

1. 甲公司是一家制造业企业,产品市场需求处于上升阶段,为增加产能,公司拟于2021年初添置一台设备。有两种方案可供选择:

方案一:

自行购置。预计设备购置成本1600万元,按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值率5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元。

方案二:

租赁。甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元。

甲公司的企业所得税税率为25%,税前有担保的借款利率为8%。

要求:

(1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。

(2)判断租赁性质,计算方案二的考虑货币时间价值的平均年成本。

(3)比较方案一和方案二的平均年成本,判断甲公司应选择方案一还是方案二。

-

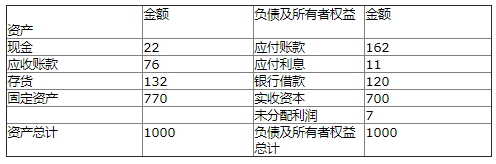

2. A公司是一家商业企业,正在编制12月份的预算,有关资料如下: (1)预计的2019年11月30日资产负债表如下:

(2)销售收入预计:2019年11月200万元,12月220万元;2020年1月230万元。

(2)销售收入预计:2019年11月200万元,12月220万元;2020年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所有的应付账款,均在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额;

(3)本月税前利润。

-

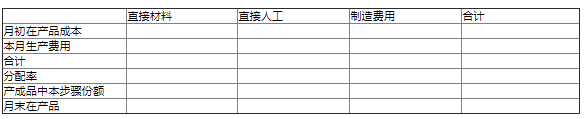

3. 甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每2件半成品加工成1件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2018年6月的成本核算资料如下:

(1)月初在产品成本(单位:元) 直接材料 直接人工 制造费用 合计 第一步骤 22 000 12 000 17 800 51 800 第二步骤 9 300 18 500 27 800

(2)本月生产量(单位:件) (3)本月发生的生产费用(单位:元)

(3)本月发生的生产费用(单位:元)

要求:

(1)编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2018年6月 单位:元 第二步骤成本计算单

第二步骤成本计算单

2018年6月 单位:元 (2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

(2)编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

产成品成本汇总计算表

2018年6月 单位:元

-

4. A公司的普通股最近一个月来交易价格变动很小,投资者确信三个月后其价格将会有很大变化,但是不知道它是上涨还是下跌。股票现价为每股40元,执行价格为40元的三个月看涨期权售价为4元(预期股票不支付红利)。

要求:

(1)如果无风险有效年利率为10%,执行价格为40元的三个月的A公司股票的看跌期权售价是多少(精确到0.0001元)?

(2)投资者对该股票价格未来走势的预期,会构建一个什么样的期权投资策略?

若考虑货币时间价值,价格需要变动多少?(精确到0.01元),投资者的最初投资才能获利。

-

1. 管理用报表分析体系与企业业绩评价的综合A公司的财务报表资料如下:

(1)

(2)

(3)A公司2017年的净经营资产为1555万元,净金融负债为555万元。

(4)计算财务比率时假设:

“经营现金”占营业收入的比为1%;“其他应收款”中的应收利息年初金额为10万元,年末金额为5万元。

应收股利年初、年末金额均为0;

“应收账款”等短期应收项目不收取利息;

“其他应付款”中的应付利息年初金额为20万元,年末金额为25万元,应付股利年初、年末金额均为0;

“应付账款”等短期应付项目不支付利息;

“长期应付款”不支付利息;

财务费用全部为利息费用,没有金融性的投资收益。

递延所得税资产和负债属于经营活动形成的。(假设营业外收入全部为非经常性损益,且非变卖主业优质资产损益。)

(5)目前资本市场上等风险市场投资的权益成本为12%,税后净负债成本为7%。

(6)A公司适用的所得税税率为25%。

要求:

(1)计算2018年年末的净经营资产、净金融负债和2018年的税后经营净利润。

(2)计算A公司2018年的披露的经济增加值。计算披露的经济增加值时要求将研究与开发费用资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和平均资本占用)。